Ertrinken Sie in Kreditkartenschulden und fühlen Sie sich von hohen Zinsen überwältigt? Wenn ja, ist es vielleicht an der Zeit, über eine bahnbrechende Lösung nachzudenken – die Guthabentransfer-Kreditkarte. Dieses Finanzinstrument kann Ihnen helfen, die Kontrolle über Ihre Finanzen zurückzugewinnen und Geld bei Zinszahlungen zu sparen. Doch was genau ist eine Guthabentransfer-Kreditkarte und wie funktioniert sie? In diesem Blogbeitrag werden wir die Welt der Guthabentransfers entmystifizieren, ihre Vor- und Nachteile untersuchen, einige der besten auf dem britischen Markt verfügbaren Optionen hervorheben und Antworten auf häufige Fragen geben. Also schnallen Sie sich an, während wir in die aufregende Welt der Guthabentransfer-Kreditkarten eintauchen!

Was ist eine Guthabentransfer-Kreditkarte?

Eine Guthabentransfer-Kreditkarte ist ein Finanzinstrument, mit dem Sie Ihre bestehenden Kreditkartenschulden von einer Karte auf eine andere übertragen können. Dadurch können Sie von niedrigeren Zinssätzen oder sogar Aktionszeiträumen von 0 % effektivem Jahreszins profitieren, die die neue Karte bietet.

Dabei wird der ausstehende Betrag von Ihrer/Ihren aktuellen Kreditkarte(n) auf eine neue Karte übertragen, wodurch Sie Geld bei den Zinskosten sparen. Dies kann insbesondere dann von Vorteil sein, wenn Sie hochverzinsliche Schulden haben und Schwierigkeiten haben, bei der Tilgung nennenswerter Fortschritte zu kommen.

Der Prozess beinhaltet in der Regel die Beantragung einer neuen Kreditkarte, die speziell für Guthabentransfers konzipiert ist. Nach der Genehmigung übermitteln Sie dem neuen Emittenten die Einzelheiten Ihrer bestehenden Schulden, der dann den Übertragungsprozess einleitet. Das alte Konto wird mit dem Guthaben des neuen Kontos abbezahlt, wodurch alle Ihre Schulden effektiv an einem Ort konsolidiert werden.

Auch wenn dies nach einer einfachen Lösung für den Umgang mit der steigenden Verschuldung klingt, gibt es bestimmte Faktoren zu berücksichtigen, bevor man sich kopfüber in eine Guthabenübertragung stürzt. Das Verständnis der mit der Übertragung von Guthaben verbundenen Gebühren und die sorgfältige Prüfung von Einführungsangeboten oder Aktionszeiträumen sind wichtige Schritte, um eine fundierte Entscheidung zu treffen.

Warum entscheiden sich Menschen für Guthabentransfer-Kreditkarten? Abgesehen von der potenziellen Reduzierung der Zinsaufwendungen und der Vereinfachung ihres Zahlungsplans durch die Konsolidierung der Schulden in einer überschaubaren monatlichen Zahlung nutzen manche Menschen diese Gelegenheit auch, um ihre Schulden aggressiver abzubezahlen.

Es ist jedoch wichtig, diese Karten nicht als magische Lösungen zu betrachten, die Ihre Schulden über Nacht tilgen! Sie erfordern Disziplin und sorgfältige Planung. Während der Einführungsphase und darüber hinaus ist es wichtig, eine klare Rückzahlungsstrategie zu haben.

Wie funktioniert eine Guthabentransfer-Kreditkarte?

Eine Guthabentransfer-Kreditkarte kann ein wirksames Instrument zur Verwaltung und Reduzierung Ihrer Schulden sein. Doch wie genau funktioniert das? Lassen Sie es uns aufschlüsseln.

Wenn Sie über mehrere Kreditkarten mit Guthaben verfügen, können Sie dieses Guthaben durch eine Guthabenübertragung auf eine Karte übertragen. Dies kann besonders vorteilhaft sein, wenn die neue Karte einen niedrigeren Zinssatz oder einen Aktionszeitraum für die Übertragung des effektiven Jahreszinses von 0 % bietet.

Sobald Sie die Genehmigung für eine Guthabentransferkarte erhalten haben, müssen Sie Ihre bestehenden Kreditkartendaten angeben und die Beträge angeben, die Sie überweisen möchten. Der neue Kartenherausgeber wird dann die Restbeträge für Sie auszahlen.

Sobald die Überweisung abgeschlossen ist, ist der überwiesene Betrag nun auf Ihrer neuen Kreditkarte verfügbar. Idealerweise geschieht dies während einer Einführungsphase mit einem niedrigeren oder gar keinem Zinssatz.

Um den größtmöglichen Nutzen aus einer Guthabentransfer-Kreditkarte zu ziehen, ist es wichtig, auf die mit der Guthabenübertragung verbundenen Gebühren zu achten. Dazu können Gebühren für die Überweisung des Restbetrags oder jährliche Gebühren gehören, die einen Teil der potenziellen Einsparungen durch die Übertragung Ihrer Schulden ausgleichen können.

Die Nutzung einer Guthabentransfer-Kreditkarte erfordert eine sorgfältige Planung und Prüfung der Geschäftsbedingungen. Bei klugem Einsatz kann es jedoch dazu beitragen, Schulden in einer überschaubaren Zahlung zusammenzufassen und gleichzeitig Geld für Zinsaufwendungen zu sparen.

Welche Gebühren sind mit der Überweisung eines Guthabens verbunden?

Wenn Sie eine Kreditkarte mit Guthabentransfer in Betracht ziehen, ist es wichtig, die Gebühren zu kennen, die mit dieser Art von Transaktion verbunden sein können. Durch die Übertragung Ihrer bestehenden Kreditkartenschulden auf eine neue Karte können Sie zwar Zinsen sparen und Ihre Zahlungen konsolidieren, es gibt jedoch einige Kosten, die Sie beachten müssen.

Eine übliche Gebühr für die Überweisung des Guthabens ist die Gebühr für die Überweisung des Guthabens. Diese Gebühr beträgt normalerweise einen Prozentsatz des von Ihnen überwiesenen Betrags und kann zwischen 2 % und 5 % des gesamten überwiesenen Betrags liegen. Wenn Sie beispielsweise 2.000 £ überweisen und die Resttransfergebühr 3 % beträgt, fällt eine Gebühr von 60 £ an.

Ein weiterer möglicher Kostenfaktor ist die Jahresgebühr. Für einige Guthabentransfer-Kreditkarten fällt möglicherweise eine jährliche Gebühr an, die jedes Jahr gezahlt werden muss, um Ihr Konto zu führen. Es ist wichtig, diese Kosten gegen mögliche Einsparungen abzuwägen, die sich aus der Konsolidierung Ihrer Schulden auf einer Karte ergeben.

Vor- und Nachteile einer Guthabentransferkarte

Eine Guthabentransferkarte kann ein nützliches Hilfsmittel zur Bewältigung von Kreditkartenschulden sein, hat aber auch Vor- und Nachteile. Hier sind einige der wichtigsten Vor- und Nachteile der Saldoübertragung, die es zu berücksichtigen gilt:

Vorteile:

- Niedrigere Zinsen: Einer der Hauptvorteile einer Guthabentransferkarte ist die Möglichkeit, hochverzinsliche Kreditkartenschulden auf eine Karte mit einem niedrigeren Zinssatz zu übertragen. Dadurch kann die Höhe der Zinsen, die Sie jeden Monat zahlen, erheblich reduziert werden, sodass Sie Geld sparen und Ihre Schulden schneller abbezahlen können.

- Schuldenkonsolidierung: Wenn Sie mehrere Kreditkarten mit ausstehenden Beträgen haben, kann eine Saldotransferkarte dabei helfen, Ihre Schulden auf einer einzigen Karte zusammenzufassen. Dies kann Ihr Finanzmanagement vereinfachen, da Sie jeden Monat nur eine Zahlung leisten müssen, anstatt mehrere Fälligkeitstermine im Auge zu behalten.

- Einführungsangebote: Bei vielen Guthabenübertragungskarten gibt es Einführungsangebote wie 0 % effektiven Jahreszins für einen bestimmten Zeitraum, normalerweise zwischen sechs und 18 Monaten. Dies gibt Ihnen die Möglichkeit, Ihr überwiesenes Guthaben abzubezahlen, ohne dass Zinskosten anfallen.

- Verbesserter Kredit-Score: Eine Guthabentransferkarte kann dazu beitragen, Ihre Kreditwürdigkeit im Laufe der Zeit zu verbessern, indem sie Ihre Schulden konsolidiert und regelmäßige Zahlungen pünktlich leistet. Denn es handelt sich um ein verantwortungsvolles Kreditverhalten, wie z. B. durch die Tilgung von Schulden und die Nichtausnutzung vorhandener Kredite.

Nachteile:

- Gebühren für die Überweisung des Restbetrages: Bei einigen Guthabentransferkarten fallen Gebühren für die Guthabenübertragung an, in der Regel etwa 3–5 % des überwiesenen Betrags. Diese Gebühr kann sich zwar lohnen, wenn Sie bei den Zinszahlungen deutlich sparen, es ist jedoch wichtig, diese Kosten zu berücksichtigen, wenn Sie eine Guthabentransferkarte in Betracht ziehen.

- Begrenzte Zeit für Einführungspreise: Das Einführungsangebot mit niedrigem oder 0 % effektivem Jahreszins für Guthabentransferkarten ist in der Regel nur für eine begrenzte Zeit verfügbar. Nach Ablauf des Aktionszeitraums gilt der übliche Zinssatz der Guthabentransferkarte. Es ist wichtig, die Geschäftsbedingungen der Karte zu verstehen, insbesondere wenn der Aktionspreis abläuft.

- Die Versuchung, Geld auszugeben: Wenn Sie Ihr Guthaben auf eine neue Karte übertragen, kann die Versuchung groß sein, die alte Karte weiter zu verwenden oder die neue Karte sogar für zusätzliche Einkäufe zu verwenden. Dies kann zu einer weiteren Anhäufung von Schulden führen und den Zweck der Saldoübertragung zunichte machen.

- Teilnahmevoraussetzungen: Nicht jeder kommt für eine Guthabentransferkarte in Frage, da diese Karten häufig eine gute Bonität voraussetzen. Wenn Ihr Guthaben nicht gut ist, haben Sie möglicherweise keinen Anspruch auf eine Guthabentransferkarte zu günstigen Konditionen oder überhaupt nicht.

Es ist wichtig, diese Vor- und Nachteile sorgfältig abzuwägen, bevor Sie sich für eine Guthabentransferkarte entscheiden. Analysieren Sie Ihre aktuelle finanzielle Situation, bewerten Sie die Konditionen der Karte und stellen Sie fest, ob sie Ihren Zielen und Ihrer Fähigkeit zum verantwortungsvollen Umgang mit Krediten entspricht.

Wie lange dauert es, Geld von einer Kreditkarte auf eine andere zu überweisen?

Die Zeit, die für den Geldtransfer von einer Kreditkarte auf eine andere benötigt wird, kann variieren und liegt in der Regel zwischen vier und sieben Tagen.

Der Prozess umfasst:

- Beantragung einer neuen Kreditkarte

- Genehmigung erhalten

- Einleitung des Antrags auf Überweisung des Guthabens

- Geben Sie beiden Kreditkartenausstellern Zeit, die Überweisung zu bearbeiten und abzuschließen

Es ist wichtig, bis zum Fazit der Überweisung weiterhin mit der alten Kreditkarte zu bezahlen. Es empfiehlt sich außerdem, die Allgemeinen Geschäftsbedingungen zu lesen oder sich an den Kreditkartenaussteller zu wenden, um die genauen Fristen für die Überweisung des Guthabens zu erfahren.

Die besten Guthabentransfer-Kreditkarten im Vereinigten Königreich

Wenn es darum geht, die besten Kreditkarten für den Saldotransfer im Vereinigten Königreich zu finden, können Ihnen einige herausragende Optionen dabei helfen, Geld zu sparen und Ihre Schulden effektiver zu verwalten. Diese Karten bieten niedrige oder sogar 0 % Zinssätze für Guthabentransfers für einen bestimmten Zeitraum, sodass Sie Ihre Schulden konsolidieren und abbezahlen können, ohne dass zusätzliche Zinskosten anfallen.

1. Tesco-Guthabentransfer-Kreditkarte

Die Tesco Balance Transfer Credit Card ist eine beliebte Option für alle, die ihr Kreditkartenguthaben übertragen möchten. Dank wettbewerbsfähiger Zinssätze und Sonderangebote kann diese Karte Ihnen dabei helfen, Geld bei den Zinszahlungen zu sparen und Ihre Schulden effektiver zu verwalten.

Eines der Hauptmerkmale der Tesco Balance Transfer-Kreditkarte ist der Einführungszeitraum für die Übertragung des Guthabens von 0 %. Das bedeutet, dass Sie Ihr bestehendes Kreditkartenguthaben auf diese Karte übertragen können und für einen bestimmten Zeitraum keine Zinsen auf dieses Guthaben zahlen müssen. Dies kann insbesondere dann von Vorteil sein, wenn Sie hochverzinsliche Schulden haben, für die erhebliche monatliche Zinsbelastungen anfallen.

Neben dem attraktiven Guthabenübertragungsangebot bietet die Tesco Balance Transfer Kreditkarte weitere Vorteile. Beispielsweise erhalten Sie Clubcard-Punkte für jeden Einkauf, den Sie mit der Karte tätigen. Diese Punkte können gegen verschiedene Prämien eingelöst oder für zukünftige Einkäufe in Tesco-Filialen verwendet werden.

Es ist wichtig zu beachten, dass die Tesco Balance Transfer-Kreditkarte zwar eine hervorragende Option zu sein scheint, mit der Übertragung eines Guthabens jedoch einige Gebühren verbunden sind. Dazu gehören eine Gebühr für die Überweisung des Restbetrags, die in der Regel einen Prozentsatz des Überweisungsbetrags ausmacht, sowie etwaige anfallende Gebühren für Auslandstransaktionen.

Wenn Sie Ihre Schulden konsolidieren und Geld bei den Zinszahlungen sparen möchten, könnte die Kreditkarte von Tesco Balance Transfer eine gute Wahl sein. Denken Sie daran, alle Geschäftsbedingungen sorgfältig zu lesen, bevor Sie eine Entscheidung treffen!

Abkürzung:

2. Barclaycard Platinum-Kreditkarte

Die Barclaycard Platinum-Kreditkarte ist eine der Top-Optionen, wenn es um Guthabentransfer-Kreditkarten in Großbritannien geht. Mit ihren wettbewerbsfähigen Funktionen und Vorteilen kann Ihnen diese Karte dabei helfen, Ihre Schulden effektiv zu verwalten.

Einer der Hauptvorteile der Barclaycard Platinum-Kreditkarte ist die 0 %-Zinsperiode für Guthabentransfers. Das bedeutet, dass Ihnen für einen bestimmten Zeitraum, in der Regel bis zu 24 Monaten, keine Zinsen auf Ihr übertragenes Guthaben berechnet werden. Dies kann Ihren Schuldenbetrag erheblich reduzieren und Ihnen Zeit geben, Ihre Schulden zu begleichen, ohne dass zusätzliche Kosten entstehen.

Ein weiteres großartiges Merkmal dieser Karte ist die niedrige Gebühr für die Überweisung des Guthabens. Während einige Kreditkarten hohe Gebühren für die Überweisung des Guthabens verlangen, bietet Barclaycard eine angemessene Gebühr, die es für diejenigen, die ihre Schulden konsolidieren möchten, erschwinglicher macht.

Zusätzlich zu diesen Vorteilen bietet die Barclaycard Platinum-Kreditkarte Zugang zu exklusiven Vergünstigungen wie ermäßigten Eintrittskarten für Veranstaltungen und Erlebnisse über die Unterhaltungsplattform Barclays Tickets. Dies kann ein schöner Bonus sein, wenn Sie gerne Konzerte oder Shows besuchen.

Abkürzung:

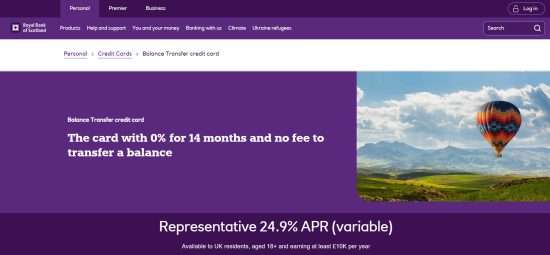

3. Kreditkarte der Royal Bank of Scotland mit Überweisung des Restbetrags

Die Kreditkarte der Royal Bank of Scotland Balance Transfer ist eine beliebte Wahl für Personen, die ihre Kreditkartenschulden konsolidieren möchten. Mit wettbewerbsfähigen Zinssätzen und einer Reihe von Vorteilen kann Ihnen diese Karte dabei helfen, Geld zu sparen und Ihre Finanzen effektiv zu verwalten.

Ein wesentliches Merkmal der Guthabentransfer-Kreditkarte der Royal Bank of Scotland ist das Angebot zur Guthabenübertragung. Damit ist es möglich, bestehende Guthaben von anderen Kreditkarten für einen bestimmten Zeitraum zu einem günstigen Zinssatz oder zu 0 % auf diese Karte zu übertragen. Dies kann Ihnen helfen, die Zinsen für Ihre Schulden zu senken und die Rückzahlung zu erleichtern.

Neben dem Angebot zur Guthabenübertragung bietet diese Karte auch weitere Vergünstigungen wie Cashback-Prämien und Rabatte auf Einkäufe bei ausgewählten Einzelhändlern. Diese zusätzlichen Vorteile können Ihnen dabei helfen, Ihre Ersparnisse zu maximieren und mehr Wert aus Ihren täglichen Ausgaben zu ziehen.

Um die Royal Bank of Scotland Balance Transfer-Kreditkarte zu beantragen, müssen Sie bestimmte Zulassungskriterien erfüllen, wie zum Beispiel: gute Bonität und Wohnsitz im Vereinigten Königreich. Nach der Genehmigung sollte die Übertragung Ihres Guthabens ein unkomplizierter Vorgang sein, der online oder telefonisch durchgeführt werden kann.

Abkürzung:

4. Virgin Money Balance Transfer-Kreditkarten

Virgin Money bietet eine Reihe von Guthabentransfer-Kreditkarten an, mit denen Sie Ihre Schulden effektiver verwalten können. Mit diesen Karten können Sie den Restbetrag von Ihren bestehenden Kreditkarten auf eine Virgin Money-Karte übertragen, wodurch Sie Zinskosten sparen und Ihre Schulden möglicherweise schneller abbezahlen können.

Ein wesentlicher Vorteil der Guthabentransfer-Kreditkarten von Virgin Money ist ihr wettbewerbsfähiges Einführungsangebot. Einige ihrer Karten verfügen beispielsweise möglicherweise über einen zinsfreien Zeitraum für die Übertragung des Guthabens, so dass Sie Ihr übertragenes Guthaben während dieser Zeit abbezahlen können, ohne dass Zinskosten anfallen.

Neben den attraktiven Aktionsangeboten bietet Virgin Money auch weitere Vorteile wie Prämienprogramme und Cashback-Anreize. Diese Vorteile können die Verwaltung Ihrer Finanzen noch lohnender machen.

Es ist wichtig zu beachten, dass die Übertragung von Guthaben zwar dazu beitragen kann, die Zinszahlungen zu reduzieren, mit dem Vorgang jedoch möglicherweise Gebühren verbunden sind.

Abkürzung:

5. Santander Everyday-Kreditkarte

Die Santander Everyday Credit Card ist eine beliebte Guthabentransfer-Kreditkarte in Großbritannien. Mit dieser Karte können Sie Ihr bestehendes Kreditkartenguthaben übertragen und auf einem Konto zusammenfassen. Dies kann Ihre Zinskosten senken und Ihnen die Schuldentilgung erleichtern.

Ein tolles Merkmal der Santander Everyday Credit Card ist die Einführungsphase mit 0 % Zinsen auf Guthabentransfers. Für eine bestimmte Anzahl von Monaten, in der Regel zwischen 18 und 24 Monaten, werden Ihnen keine Zinsen auf das übertragene Guthaben berechnet. So haben Sie genügend Zeit, Ihre Schulden zu begleichen, ohne dass zusätzliche Zinskosten anfallen.

Neben dem attraktiven Aktionsangebot bietet Santander auch wettbewerbsfähige Konditionen für Einkäufe mit dieser Kreditkarte. Damit profitieren Sie auch nach Ablauf der Einführungsphase von günstigen Zinssätzen für die Begleichung der alltäglichen Ausgaben.

Ein weiterer Vorteil dieser Karte ist, dass keine Jahresgebühren anfallen. Das bedeutet, dass Sie sich neben der Begleichung Ihres ausstehenden Betrags und eventuell anfallender Überweisungsgebühren keine Gedanken über versteckte oder wiederkehrende Kosten machen müssen.

Abkürzung:

Diplom

Fazitd lässt sich sagen, dass eine Guthabentransfer-Kreditkarte bei der Verwaltung und Reduzierung Ihrer Schulden hilfreich sein kann. Durch die Übertragung hoch verzinster Guthaben auf eine zinsgünstige oder zinslose Karte können Sie Geld bei den Zinskosten sparen und Ihre Schulden schneller abbezahlen. Es ist wichtig, die verschiedenen Guthabenübertragungskarten sorgfältig zu recherchieren und zu vergleichen, bevor Sie sich für eine entscheiden, die Ihren Bedürfnissen und finanziellen Zielen am besten entspricht. Bei verantwortungsvollem Umgang und pünktlicher Bezahlung kann eine Kreditkarte mit Guthabentransfer dabei helfen, wieder finanzielle Stabilität zu erlangen.